関東財務局長(金商)第2937号

新NISAの仕組み

新NISAとは?

2024年から大幅に制度が変更となったNISA制度。よく耳にしていても、実際にどう変わるのかよくわからない、どう活用したら良いか悩んでいる、という方も多いのではないでしょうか。こちらのページでは今までのNISAと新NISAの違いを押さえながら、新しいNISAのメリットや注意点、活用方法を解説していきます。

まずは証券口座を開設しよう!

株投資で資産形成を始める場合、何よりも最初に取り組むことは証券口座の開設です。証券会社もたくさんあり、どの証券会社が自分に合っているかわからないといったご相談もいただきます。以下3社は、みなさんがよく利用されている「人気のネット証券会社」です。

【人気のネット証券会社】

費用については、少額から参加できるようになりました。多くの企業が単元株数を減らす傾向にあり、手頃な資金で買える銘柄も増えています。

株を買うのにいくら必要かは、株価×購入株数で計算します(実際に購入する場合には別途手数料がかかります)。

たとえば、ある銘柄を株価300円のときに100株買う場合は、300円×100株で3万円が必要です。

資産形成のベースに必須!少額投資非課税制度(NISA)

少額投資非課税制度(NISA)は非課税で個人の投資を支援する制度です。

株の売買で利益を得ると、その利益に税金がかかります。そこで、投資家の資産形成を支援するべく国の施策として用意されたのが、利益にかかる税金を非課税にできる制度である「少額投資非課税制度(NISA)」です。2024年からさらに内容が拡充して「新NISA」となりました。

従来は運用期間の制限や非課税枠の小ささなど、使いづらい点もありましたが、2024年から施行となった新NISAではそれらがほぼ全て改善され、分かりやすく便利な制度に生まれ変わりました。

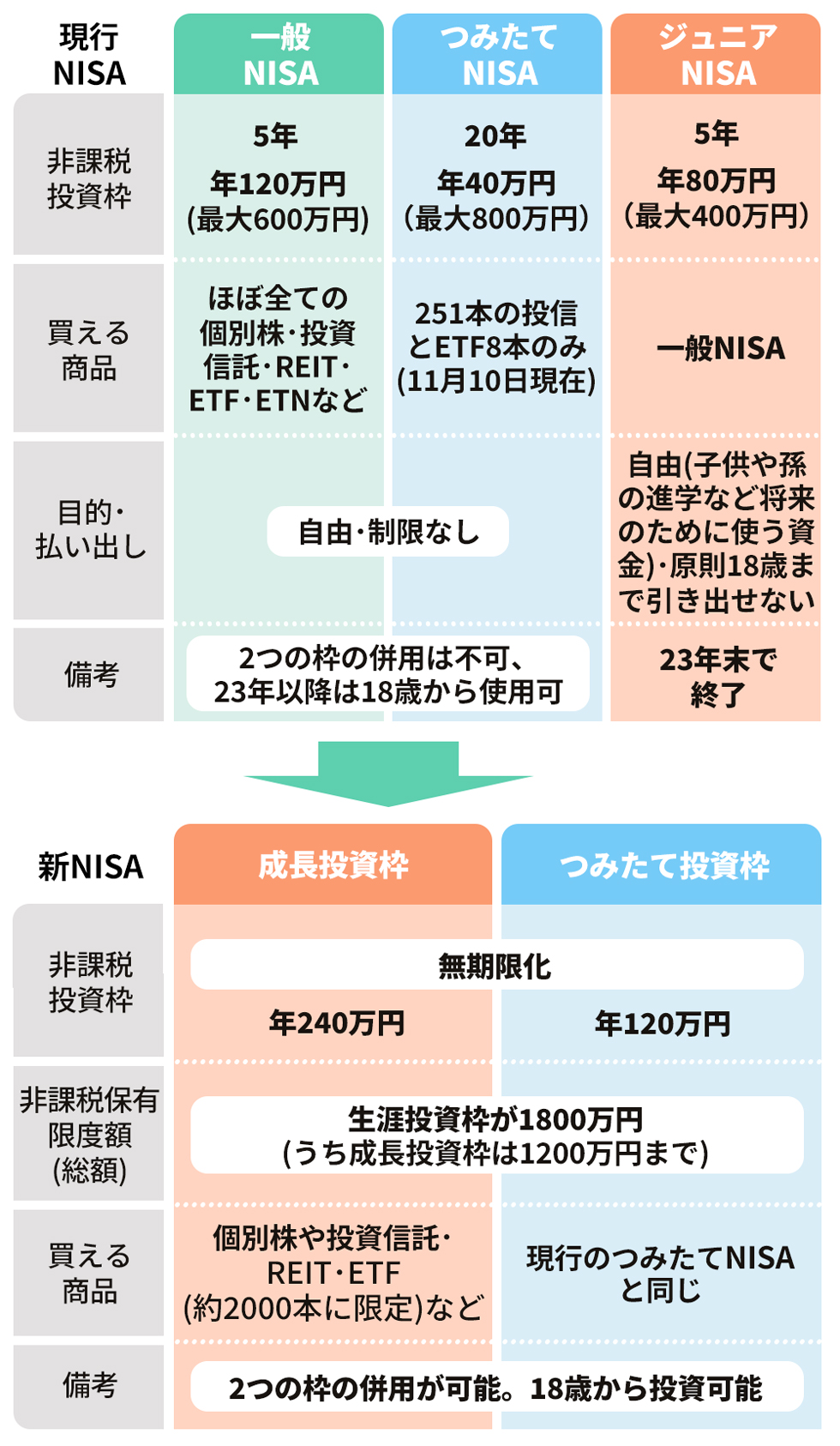

これまでのNISAと新NISAの違いを下の表にまとめました。

制度が恒久化し、全体的にシンプルな制度に

前述の通り、2024年以降、日本ではNISA制度が恒久化となりました。未成年向けのジュニアNISAは23年末で終了し、一般NISA・つみたてNISAの2つが1つになり、一般NISAで多くの人を悩ませた面倒なロールオーバーの手続きも必要なくなるなど、全体にシンプルで理解しやすい制度に変わりました。

またこの制度では「成長投資枠」、つみたてNISAは「つみたて投資枠」となり、2つの枠が併用可能です。従来は「一般NISA」もしくは「つみたてNISA」の選択制で、非課税枠の小ささもあって運用がいろいろと制限されてきました。特につみたてNISAを選んだ場合、対象の投資信託を積み立て方式で買うことしかできず、株や不動産投資信託(REIT)を買えないのはもちろん、相場が下がったタイミングで投信を買い増すこともできませんでした。

しかし新NISAでは2つの枠が併用できることで商品選択の幅が広がり、買い付け方法も積み立てだけではなくなります。

さらにNISA制度の恒久化を受け、非課税で運用できる期間がこれまでの5年(一般NISA)、20年(つみたてNISA)から「無期限」となりました。NISAは利益が非課税になることがメリットです。かつては運用成績が悪くて損が出ている時期に期限が来て売らなければならないのが最大のデメリットであり、一般NISAでロールオーバーの手続きをして非課税運用を継続することはできましたが、大変な手間がありました。

新NISAは長期投資に最適

新NISAでは「運用成績がプラスになるまで、手続きなしで何年でも持ち続ける」という戦略が取れるようになり、長期投資に最適な制度となりました。

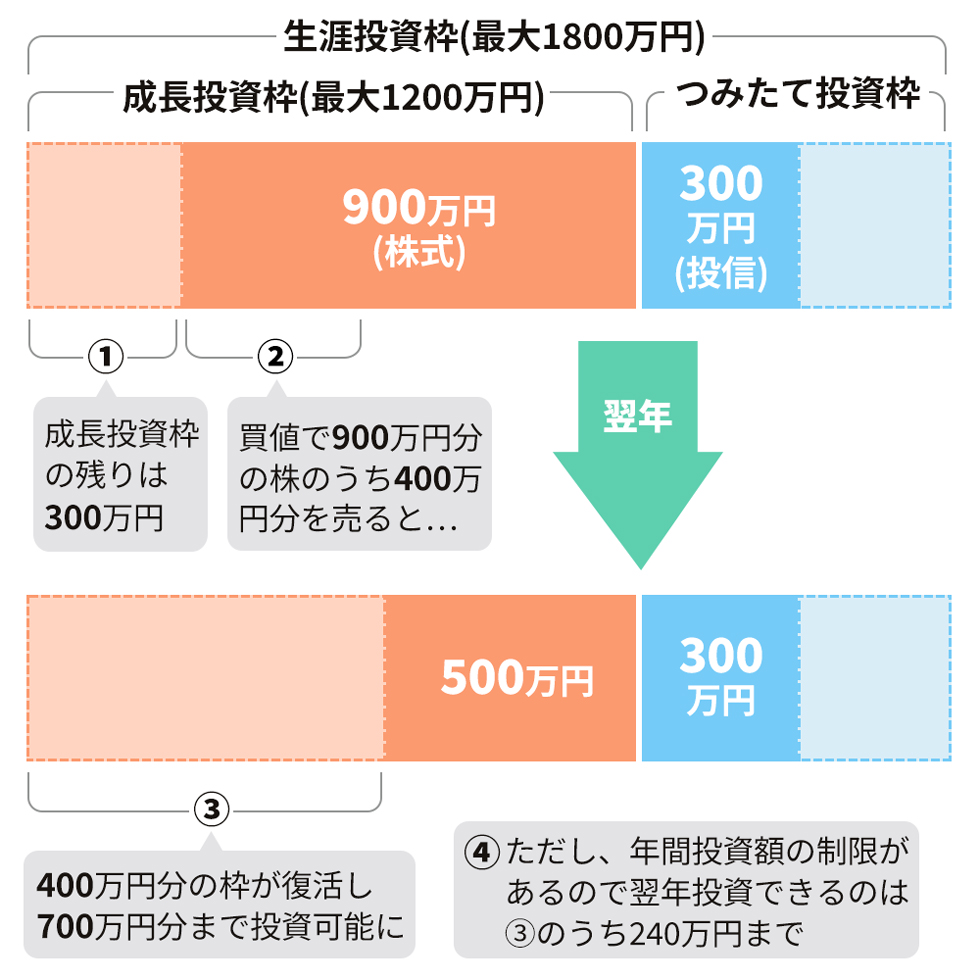

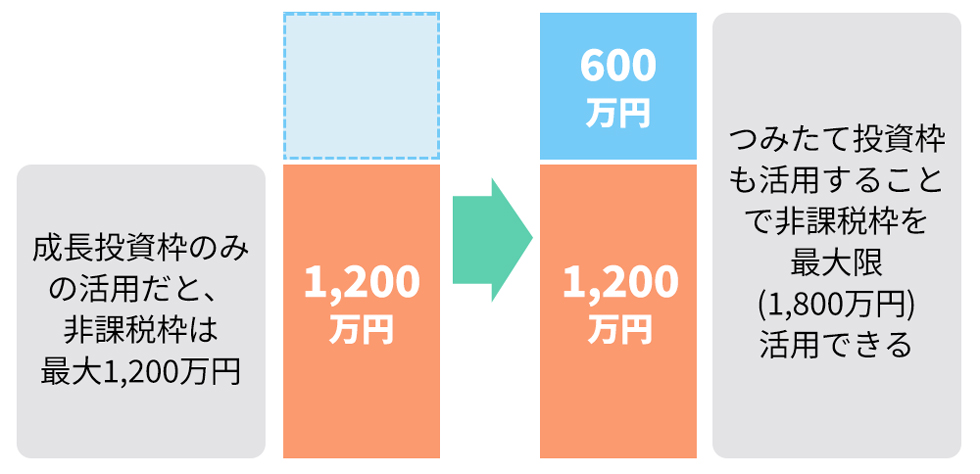

年間の非課税投資額は、成長投資枠では一般NISAの120万円から2倍の240万円に、つみたて投資枠はつみたてNISAの40万円から3倍の120万円に拡大しました。2つの枠は併用可能であることから、年に360万円まで非課税で運用できます。つみたてNISAの40万円と比べれば一気に9倍となりました。毎年これだけの非課税枠ができてしまうと影響も大きいため、1人が非課税で運用できる総額(生涯投資枠)は1,800万円までと決められました。成長投資枠だけを使うならこのうち1,200万円までです。

最後に大きな変更として、翌年に非課税枠が復活することが挙げられます。2023年までのNISAでは、買った株や投信が値上がりしていても売ると非課税枠が消滅してしまうため、それ以上の投資ができませんでした。このことから「買ったら非課税期間中は売らずに持ち続ける」という運用法が前提だったものの、新NISAでは買った商品を売ると、翌年に非課税枠が復活します。

新NISAの注意点

新NISAでは現行NISAでの運用分をロールオーバー(現行のNISA制度の中で運用しているものを新NISA制度の口座に移管)できません。現行のNISA口座で運用している資産を新NISAに移したい場合、一度売却して現金に替えて、改めて新NISAの口座に再度投資を行います。

また、新NISAで投資できる商品には、条件があります。つみたて投資枠では、つみたてNISAと同じ商品が対象です。一方の成長投資枠では、株式・投資信託・ETFのうち整理・管理銘柄が対象商品から除外され、投資信託では「信託期間が20年未満」「高レバレッジ型等のデリバティブ(金融派生商品)を特定の目的以外で利用するもの」「毎月分配型」といった条件があります。

新NISAをどう活用するか?

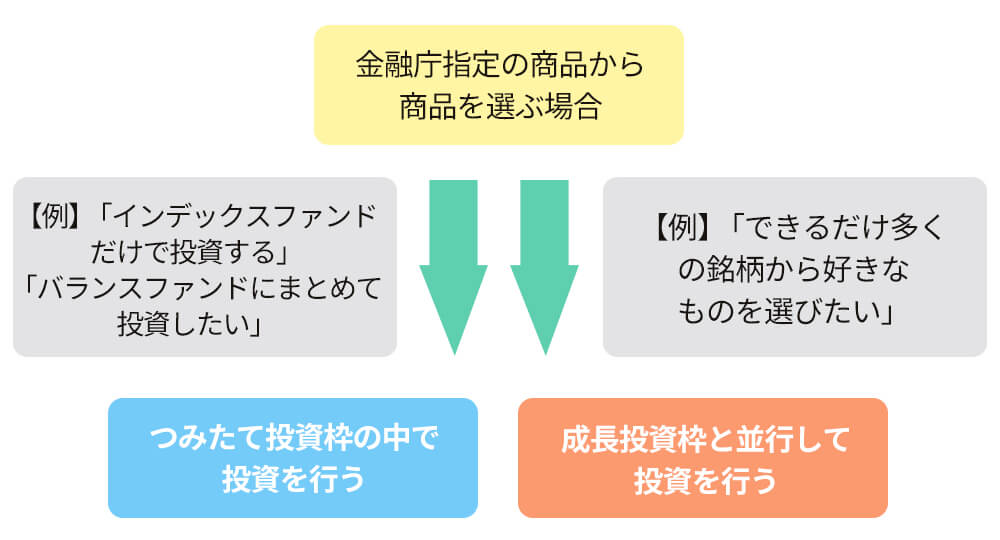

10万円を超えるまとまった資金かを考えてみることが重要です。投資額が月10万円以内の場合は非課税保有限度額に違いがあるため、まずはつみたて投資枠の活用を考えるケースが多くなります。

ただ、つみたて投資枠で投資できる商品は、金融庁が指定した限られたものになりますので、例えば「毎月の投資額が10万円」と決めているが、つみたて投資枠対象外の商品も購入したい」という場合には、成長投資枠も活用します。

パターン1「毎月の投資額を「10万円」と決めた場合」

月10万円以内で投資をする場合、非課税保有限度額に違いがあり、つみたて投資枠の活用を考えるのが一般的です。つみたて投資枠では、金融庁が指定したものから選択します。

パターン2「投資資金が毎月10万円以上ある場合」

投資資金が10万円以上ある場合は成長投資枠を活用します。

成長投資枠で運用できる総額上限は1,200万円であり、新NISA制度のメリットをできるだけ享受することを考慮すれば、成長投資枠だけではなく、つみたて投資枠と併用することがおすすめです。

証券口座をお持ちでない方はまずご準備になり、すでにお持ちの方は新NISAを最大限利用するための戦略を考えていくことが資産形成の第一歩です。

ご自身が現在行っている投資のスタイルや、どんな商品で運用したいかをふまえて新NISA制度の活用方法を少しずつ考えていくと良いでしょう。

アテル投資顧問では、個人投資家の方々の投資戦略の策定に親身に取り組んでまいります。

証券口座開設や新NISA制度について、お気軽にご相談ください。

アテル投資顧問のサービス紹介